ISA 만기 및 향후 운영 방법 고민

ISA를 만들고 의무 가입일자 3년이 지나

계속해서 계좌를 유지할지 고민이 됐어요.

그러다 ISA 계좌에서 돈을 모아서

만기가 되어 수익이 나면,

만기해지를 한 다음

연금계좌로 옮기고,

다시 ISA 계좌를 만들어서

3년 만기인 펀드 혹은적금 통장처럼

돈을 모으는 방식으로 운영하는 걸 봤는데

제 투자방식과 상당히 잘 맞는 것 같았어요.

ISA가입 -> 만기해지 -> 연금저축 입금 -> ISA가입

이렇게 운영하면,

3년간 EFT나 주식을 적금처럼 모아 씨드머니를 만들고,

일정 금액을 연금저축으로 옮겨 노후자금으로 사용하고

다시 3년짜리 투자상품을 운영해서,

ISA 계좌와 별도로 3년 만기 적금을 운영하는데

이러면 3년 만기 적금을 이용할 이유가 없어요.

ISA 계좌를 만들어야하는 이유

ISA 계좌는 최대 장점이 절세에요.

계좌를 만들고 3년 만기를 채우면,

ISA 계좌에서 난 순수익 200만원까지는

비과세 적용되고,

초과이익은 9.9% 과세가 돼요.

보통 적금만기가 되면 15.4%의 세금을 떼는 걸 생각하면

엄청난 메리트가 있는 계좌에요.

결심한 김에 바로 해지를 완료했어요.

의무가입일자 2024년 12월 1일이 지났기 때문에

만기해지로 순수익의 비과세 한도 200만원을 제외한

9.9% 세금을 내고 해지했어요.

만기 ISA 연금 전환을 하면 좋은 이유

만기 ISA 금액을 그대로 ISA 가입을 하려다

일부 금액을 연금으로 전환하면

연말정산 세액공제이 추가 적용된다는 걸 알고

알아봤어요.

ISA 만기일 기준 60일 이내에

유선 혹은 온라인으로

만기 ISA 연금전환을 신청하면,

입금금액의 10%에 대해 세액공제를 받을 수 있어요.

(최대 3천만원 입금시, 300만원까지)

그래서 연말정산시,

추가 입금금액의 10%에 해당하는 금액에

13.2% 의 추가 세액공제가 가능해요.

(1천만원 입금시, 13만 2천원,

최대 3천만원 입금시, 39만 6천원 세액공제돼요.)

또한, 연금계좌(개인연금, 퇴직연금)

연간 납입한도가 1,800만원인데,

만기 ISA 금액을 전환하면

연금 추가 납입 효과도 있어요.

연금 전환이후에는 연금을 수령하는 시점까지

해지를 하면 너무 큰 손실이 발생하기때문에

단기적으로 결혼, 출산, 주택구입 등

목돈이 들어갈 경우가 있다면

연금 전환에 대해 신중하게 고민하고 결정하세요.

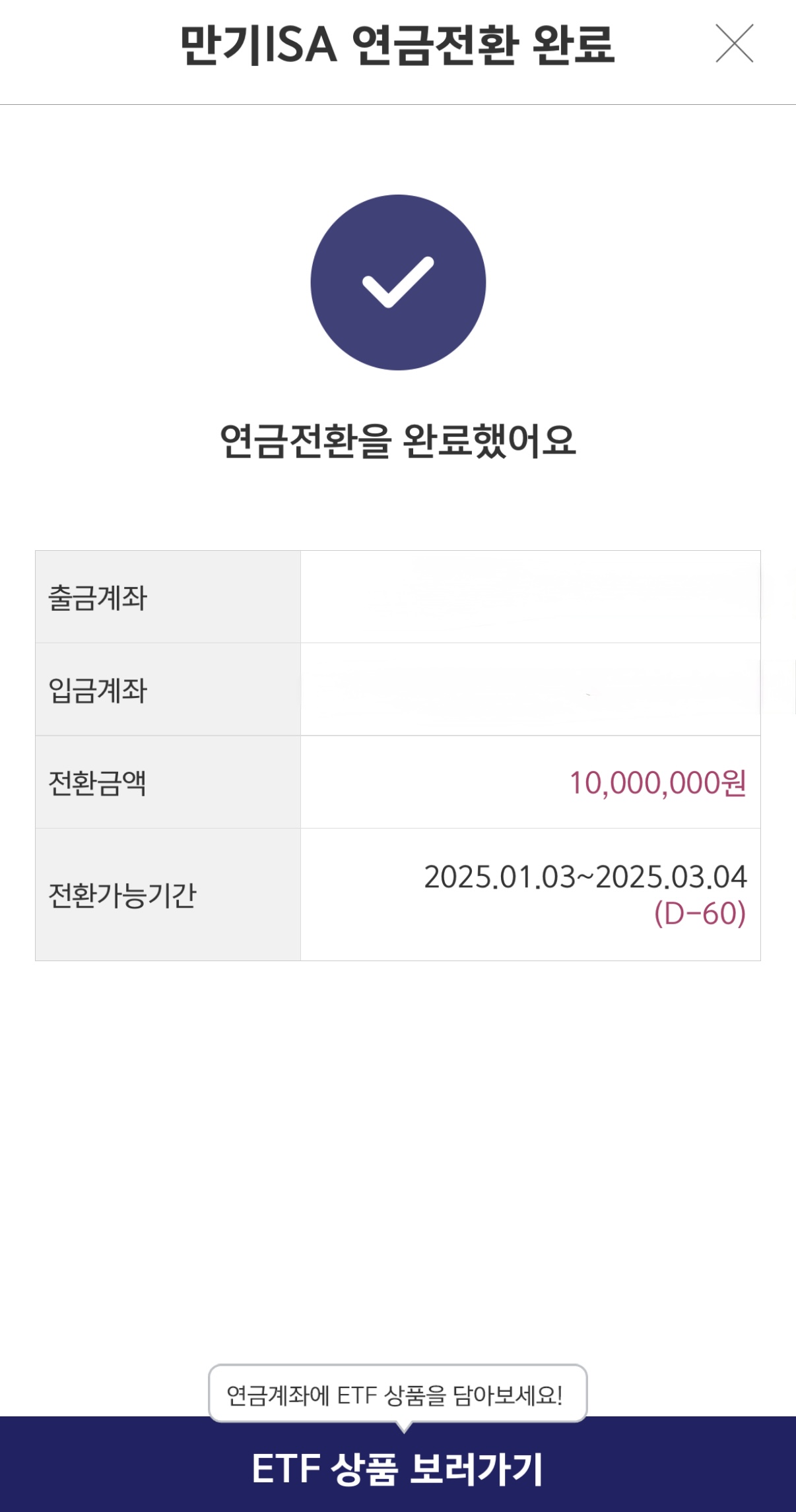

만기 ISA 연금 전환 방법 (키움증권)

만기 ISA 연금 전환 방법은 간단해요.

요즘 증권사 어플에서 버튼만 누르면

간단하게 연금으로 전환할 수 있어요.

키움증권에서 금융상품 ISA 를 선택하고,

만기 ISA 연금전환을 선택해요.

그리고, 전환할 금액을 입력하고,

입금할 연금 계좌 선택하면 끝이에요!

저는 1천만원을 연금전환해서,

10%에 해당하는 1백만원에 대해

13.2% 추가 세액공제된

132,000원이 내년 연말정산때 환급되어 들어와요!

이자로 10만원 받는 것도 어렵다는 걸 알면

적지 않은 금액이죠?

ISA 재가입하기

그리고 다시 씨드머니를 모을

ISA 계좌를 가입해요.

만기ISA계좌해지후 재가입하는 이벤트도 있으니

꼭 확인하고 진행하세요.

올해부터 2028년까지는 좀 더 열심히 모아서

만기ISA 연금전환금액이 더 높아지게 해봐야겠어요!

'금융 혜택' 카테고리의 다른 글

| 재산세 납부 카드 혜택 알아보기 (0) | 2024.07.18 |

|---|---|

| 24년 7월 재산세 납부 이벤트 정리 (0) | 2024.07.17 |

| 기후동행카드 신용카드 결제 도입! 불편하게 현금출금하지 마세요! (0) | 2024.05.24 |

| 전월실적 조건없는 카드 추천 BEST 3 (1) | 2024.05.06 |

| 대중교통할인 끝판왕 K패스에 대해 알아보기 (가입, 적립금 지급 기간) (0) | 2024.05.01 |